%20(3).png)

Welchen Einfluss haben Investoren auf unser Gesundheitswesen?

Unser Gesundheitswesen in Deutschland ist von großer Qualität und die bevorstehende Reform soll diese Qualität sichern und ausbauen. Ausgezeichnet ausgebildetes Personal erbringt sowohl in Krankenhäusern als auch Praxen Diagnostik und Therapie auf höchstem Niveau. In regelmäßigen Abständen wird im Gesundheitswesen das Thema Privatisierung und Investoren diskutiert. Aktuell gewinnt das Thema wieder an Brisanz, da Gesundheitsminister Lauterbach ein Gesetz verabschieden möchte, das es Investoren verbietet, Arztpraxen zu kaufen und zu betreiben.

„Ich schiebe einen Riegel davor, dass Investoren mit absoluter Profitgier Arztpraxen aufkaufen“, sagte der SPD-Politiker Lauterbach der Bild am Sonntag. Eine Aussage, mit der Politiker in Deutschland Applaus ernten und die häufig nach schlechten Umfragewerten getätigt werden. Lauterbach möchte seine Ankündigung tatsächlich in die Realität umsetzen, was er auf dem diesjährigen DRG-Forum in Berlin nochmals bekräftigte. Aus diesem Grund sollten wir uns die Vor- und Nachteile von Investoren im Gesundheitswesen einmal genauer und ohne politische Brille anschauen.

Wie sieht die objektive Datenlagen aus?

Ambulanter Markt im Überblick

Im Fokus der Diskussion stand in letzter Zeit der ambulante Gesundheitsmarkt und im ambulanten Markt sind es die medizinischen Versorgungszentren (MVZ), welche die größte Aufmerksamkeit von Investoren auf sich gezogen haben.

Die Organisations- und Rechtsform des MVZ erfreut sich zunehmender Beliebtheit. Insgesamt hat sich die Anzahl der medizinischen Versorgungszentren vom Jahr 2012 bis zum Jahr 2021 mehr als verdoppelt. Krankenhäuser und Vertragsärzte sind die dominierenden Träger. In der Kategorie „Sonstige Träger“ sind laut Angaben der kassenärztlichen Bundesvereinigung Heil- oder Hilfsmittelerbringer, Leistungserbringer von häuslicher Krankenpflege oder Vorsorge- und Rehaeinrichtungen die Eigentümer. Hierunter werden vermutlich aber auch die Finanzinvestoren geführt. Diese Gruppe kommt in Summe allerdings nur auf ca. 14% aller MVZ. Eine Auswertung in Bundesstaat Bayern aus 2021 zählte in Bayern 60 MVZ, an welchen Private Equity Firmen beteiligt sind.

Stationärer Markt

Stationärer Markt

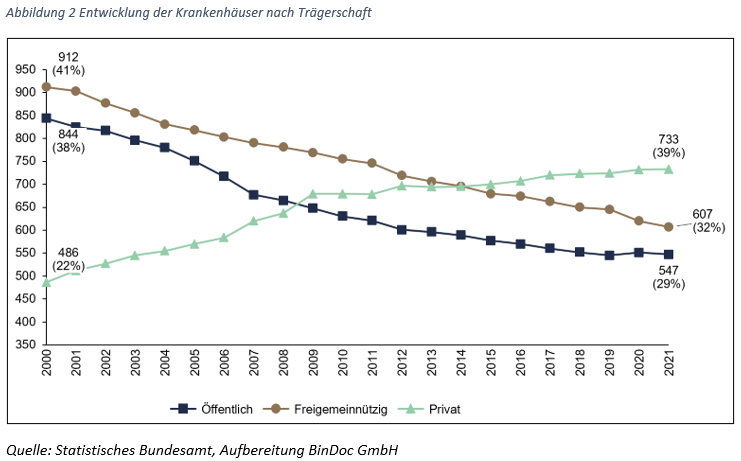

Im stationären Markt haben wir eine historisch verankerte Trägerpluralität. Neben Krankenhäusern in öffentlicher Trägerschaft finden sich Kliniken in privater und freigemeinnütziger Trägerschaft. Die Entwicklung der Kliniken nach Trägerschaft (Abbildung 2) zeigt, dass sich der Anteil öffentlicher und freigemeinnütziger Kliniken zugunsten privater Träger reduziert hat.

Investoren, privates Kapital & Ethik

Die Unterschiede der Trägerstruktur zwischen dem ambulanten und stationären Markt erscheinen auf den ersten Blick sehr groß mit einem höheren Anteil an privaten Anbietern im stationären Markt. Bei genauerem Hinsehen stellt man allerdings fest, dass der ambulante Markt deutlich stärker von privatem Kapital dominiert wird – nämlich den niedergelassenen Ärzten. Niedergelassene Ärzte sind klassische Unternehmer, die ihre Arztpraxis oder ihr MVZ gewinnorientiert führen, da ihr persönliches Einkommen davon abhängt und sie persönlich im Risiko und der Haftung stehen.

Wenn unser Gesundheitsminister von Investoren spricht, meint er vermutlich aber nicht die niedergelassenen Ärzte, wenngleich er Investoren bis dato nicht definiert hat. Prof. Volker Ulrich, Inhaber des Lehrstuhls für Volkswirtschaftslehre an der Universität Bayreuth führt richtigerweise an: „Aus ökonomischer Sicht gibt es aber kein gutes oder schlechtes Geld im Gesundheitswesen“ (Ulrich, 2021, KVB Forum 3/2021).

| Info Box: Investoren im Gesundheitswesen: Chancen und Risiken |

| Die Diskussion um Investoren im deutschen Gesundheitswesen gewinnt an Brisanz, da Gesundheitsminister Lauterbach ein Gesetz verabschieden möchte, das es Investoren verbietet, Arztpraxen zu kaufen und zu betreiben. Im ambulanten Markt haben medizinische Versorgungszentren (MVZ) die größte Aufmerksamkeit von Investoren auf sich gezogen. Im stationären Markt haben wir eine historisch verankerte Trägerpluralität, bei der der Anteil öffentlicher und freigemeinnütziger Kliniken zugunsten privater Träger reduziert hat. Häufig stehen Private Equity Gesellschaften in der öffentlichen Kritik, wenn es um private Beteiligungen im Gesundheitswesen geht. |

Häufig stehen dennoch vor allem Private Equity Gesellschaften in der öffentlichen Kritik, wenn es um private Beteiligungen im Gesundheitswesen geht. Denn diesen Private Equity Gesellschaften ginge es nur um den Profit nicht um die Gesundheit der Patienten. Das mag korrekt sein, die anderen Unternehmer im Gesundheitswesen (Niedergelassene Ärzte, Zahnärzte, Krankenhausbetreiber, Rehabetreiber usw.) maximieren allerdings ebenfalls ihr Einkommen. Und genauso wie die Unternehmer versuchen auch die angestellten Chefärzte und Pflegekräfte im Rahmen ihrer Möglichkeiten ihr Einkommen (Profit) zu maximieren. Aus diesem Grund fällt es tatsächlich nicht möglich zwischen guten und schlechtem Kapital zu differenzieren und es ist schwierig eine sinnvolle Regulierung an der Eigentümerstruktur festzumachen.

Prof. Eckhard Nagel wirft in einem Artikel "Private-Equity im Gesundheitswesen: Die Ethisch normative Perspektive" die Frage auf, ob man mit der Krankheit andere Geld verdienen darf? Er beantwortet die Frage mit einem klaren ja,…“Mit der Behandlung von Patienten dürfen, ja sollen die beteiligten sehr wohl finanziell ihr Auskommen haben. Dazu gehören zu allererst die Freiberufler, aber selbstverständlich auch die Pflegekräfte, die medizinischen Assistenzberufe etc.“ (Nagel, 2021, KVB-Forum 3/2021)

Er führt aber auch an, dass Private Equity Firmen aufgrund ihrer ausschließlichen Renditeausrichtung, die inhaltlich nichts zur Patientenbehandlung beitragen können, anders zu betrachten sind. Sie würden existenzielle Güter zu einem Spekulationsobjekt machen (Nagel, 2021, KVB-Forum 3/2021). Die Rolle von Private Equity könnte sicherlich ausgiebig diskutiert werden. Es zeichnet sich aber auch aus diesem Beitrag eher die Tendenz ab, nicht die Art des Eigentümers, sondern zum Beispiel Qualitätsanforderungen zu regulieren.

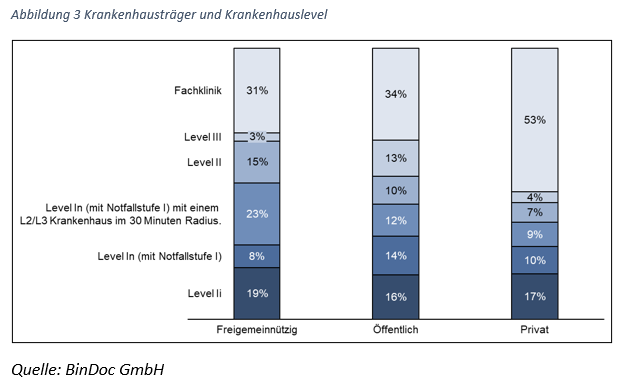

Andere wie Professorin Dr. med. Marion Kiechle, Direktorin der Frauenklinik am Klinikum rechts der Isar der Technischen Universität München, sehen private Investoren generell kritisch. Sie würden Rosinenpickerei betreiben und sich auf besonders lukrative Behandlungsspektren und -Methoden fokussieren. Öffentliche Träger wären deshalb gezwungen diejenigen Leistungen zu übernehmen, die private aussparen. Eine Auswertung der objektiven Datenbasis kann diese Aussage allerdings nicht stützen.  Gruppiert man die Kliniken unterschiedlicher Träger in die voraussichtlichen Krankenhauslevel gemäß geplanter Krankenhausreform ein, ist zwar zu erkennen, dass private Krankenhausträger besonders viele Fachkliniken (inkl. Psychiatrische Kliniken) betreiben, aber es kann auf der anderen Seite ebenfalls festgestellt werden, dass Kliniken in öffentlicher Trägerschaft weniger Level Ii Kliniken, also die klassischen Grundversorger betreiben, was zumindest nicht in das von Prof. Kiechles angesprochenem lukrativen Behandlungsspektrum fällt.

Gruppiert man die Kliniken unterschiedlicher Träger in die voraussichtlichen Krankenhauslevel gemäß geplanter Krankenhausreform ein, ist zwar zu erkennen, dass private Krankenhausträger besonders viele Fachkliniken (inkl. Psychiatrische Kliniken) betreiben, aber es kann auf der anderen Seite ebenfalls festgestellt werden, dass Kliniken in öffentlicher Trägerschaft weniger Level Ii Kliniken, also die klassischen Grundversorger betreiben, was zumindest nicht in das von Prof. Kiechles angesprochenem lukrativen Behandlungsspektrum fällt.

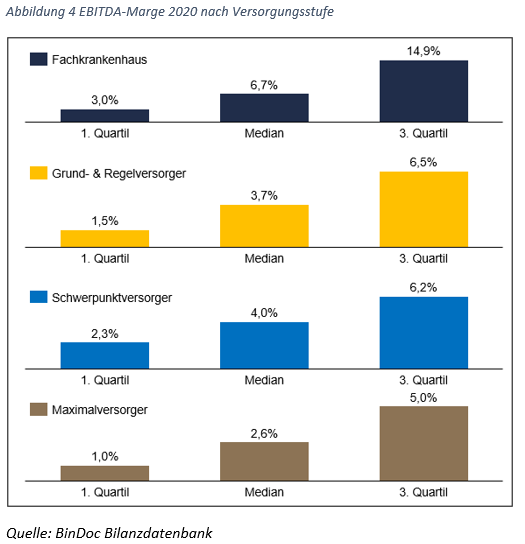

Auswertungen aus der BinDoc Bilanzdatenbank sprechen ebenfalls ein eher heterogenes Bild. Zwar ist die Median Rendite (gemessen als EBITDA-Marge) bei Fachkliniken am höchsten, aber die zweithöchste Rendite erreichen Schwerpunktversorger, die im Versorgungsportfolio der öffentlichen Träger die größte Gruppe darstellen. Die Profitabilität ist demnach nicht auf Rosinenpickerei zurückzuführen, sondern vor allem auf strukturelle, prozessuale und medizin-strategische Gesichtspunkte. Nichtsdestoweniger wissen private Klinikträger zweifelsfrei sehr wohl, dass die Gruppe der Fachkliniken in besonderem Maße standardisiert betrieben werden kann, was Rendite aber auch Qualität erhöht.

Auswertungen aus der BinDoc Bilanzdatenbank sprechen ebenfalls ein eher heterogenes Bild. Zwar ist die Median Rendite (gemessen als EBITDA-Marge) bei Fachkliniken am höchsten, aber die zweithöchste Rendite erreichen Schwerpunktversorger, die im Versorgungsportfolio der öffentlichen Träger die größte Gruppe darstellen. Die Profitabilität ist demnach nicht auf Rosinenpickerei zurückzuführen, sondern vor allem auf strukturelle, prozessuale und medizin-strategische Gesichtspunkte. Nichtsdestoweniger wissen private Klinikträger zweifelsfrei sehr wohl, dass die Gruppe der Fachkliniken in besonderem Maße standardisiert betrieben werden kann, was Rendite aber auch Qualität erhöht.

Die Bedeutung privater Stakeholder im Gesundheitswesen

Bleibt noch neben den stationären und ambulanten Leistungserbringern die Bedeutung anderer privater Stakeholder wie Medizintechnik-, Pharma- oder Softwareunternehmen zu würdigen. Die genannten Stakeholder tragen mit ihren Produkten einen entscheidenden Beitrag für die Patiententherapie bei. Im Gegensatz zum Leistungserbringermarkt befinden sich die „Zulieferer“ nahezu vollständig in privater Hand. Kleine, mittelständische und große Unternehmen, manche von ihnen börsennotiert, befinden sich im freien Wettbewerb und sorgen mit Innovationen für großen medizinischen Fortschritt. Investoren spielen für diese Unternehmen vor allem in der Startphase eine essentielle Rolle. Viele der großen Unternehmen agieren wiederum selbst als Investoren, um in neu gegründete Unternehmen zu investieren. Nicht selten sind es auch Private Equity Unternehmen, die in risikobehaftete Health Care StartUps investieren. Investoren und privates Kapital sind demnach von sehr großer Bedeutung für die oben genannten Stakeholder und folgerichtig auch für die Leistungserbringen und eine erfolgreiche Therapie von Patienten.

Richtige Regulierung löst das Problem

Ein funktionierender Wettbewerbsmarkt mit möglichst wenig staatlichen Eingriffen sollte generell das Zielbild für die Gesundheitswirtschaft sein. Nichtsdestoweniger ist eine intelligente und maßvolle Regulierung in einigen Bereichen des Gesundheitswesens aufgrund ihrer solidarisch finanzierten Struktur und bestehender Informationsassymetrieren zwischen Leistungserbringern und Patienten erforderlich. Die Ansatzpunkte der Regulierung müssen richtig gewählt werden. Wir können nicht zwischen guten und schlechtem Kapital unterscheiden. Einzelne private Kapitalgesellschaften aus der Gesundheitswirtschaft auszuschließen ist nicht sinnvoll und rechtlich auch schwierig umsetzbar.

Aus diesem Grund sollte die Regulierung nicht am Eigentümer, sondern an Strukturen und Outcomes, festgemacht werden. Hier liefern die Vorschläge der Regierungskommission zur Krankenhausreform bereits sehr gute Ansätze. Mindeststrukturqualitätsvoraussetzungen sollen ebenso eine Rolle spielen wie Mindestmengen und Spezialisierung. Die Qualitätskomponente spielt in den aktuellen Entwürfen aber noch eine untergeordnete Rolle. Hier sollte die Regulierung noch stärker ansetzen.